Descriere

PV calculează valoarea prezentă a unui împrumut sau a unei investiții pe baza unei rate a dobânzii constante.

Sintaxă

PV(rată, nper, pmt, [fv], [tip])

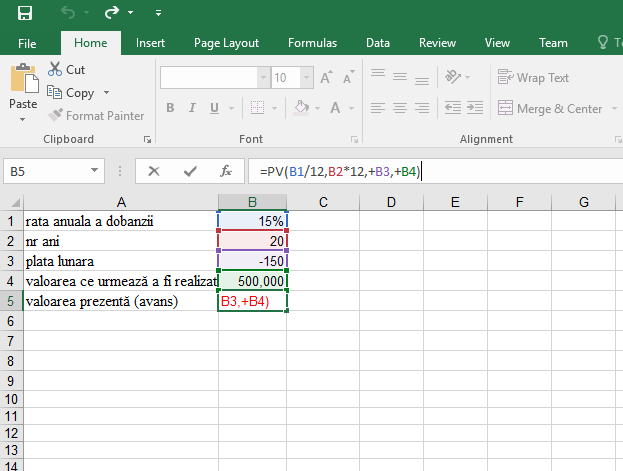

Exemplu:=PV(B1/12,B2*12,+B3,+B4)

Parametrii

- Rată Obligatoriu. Este rata dobânzii pe perioadă. De exemplu, dacă obțineți un împrumut pentru automobil cu o dobândă anuală de 10 procente și efectuați plăți lunare, rata dobânzii lunare este 10%/12 sau 0,83%. Va trebui să introduceți în formulă valorile 10%/12 sau 0,83% sau 0,0083, pentru argumentul rate.

- Nper Obligatoriu. Este numărul total de perioade de plată dintr-o anuitate. De exemplu, dacă luați un împrumut pe patru ani pentru autoturism și efectuați plăți lunare, împrumutul dvs.. are 4*12 (sau 48) perioade. Veți introduce în formulă valoarea 48 pentru argumentul nper.

- Pmt Obligatoriu. Este plata efectuată periodic; ea nu poate fi schimbată pe durata anuității. În mod tipic, argumentul pmt conține principalul (valoarea inițială) și dobânda, dar nu și alte taxe și datorii. De exemplu, plățile lunare pentru un împrumut de 10.000 LEI pe patru ani, pentru un autoturism, cu o dobândă de 12 procente, sunt de câte 263,33 LEI. Se poate introduce în formulă -263,33 pentru argumentul pmt. Dacă pmt este omis, trebuie inclus argumentul fv.

- Fv Obligatoriu. Este valoarea viitoare sau balanța în numerar la care se ajunge după efectuarea ultimei plăți. Dacă fv este omis, se presupune că este 0 (valoarea viitoare a unui împrumut, de exemplu, este 0). De exemplu, pentru a economisi 50.000 LEI pentru un anumit proiect, în 18 ani, se consideră că 50.000 LEI este valoarea viitoare. Se poate face un calcul pentru o anumită dobândă pe timpul păstrării sumelor depuse, astfel încât se poate determina cât trebuie să fie economiile lunare. Dacă fv este omis, trebuie inclus argumentul pmt.

- Tip Opțional. Este numărul 0 sau 1 și indică momentul când sunt datorate plățile.

Observații

- Fiți consecvent în legătură cu unitățile utilizate pentru specificarea argumentelor rată și nper. Dacă efectuați plăți lunare la un împrumut pe patru ani cu o rată a dobânzii de 12 procente, utilizați 12%/12 pentru argumentul rată și 4*12 pentru nper. Dacă efectuați plăți anuale la același împrumut, utilizați 12 procente pentru argumentul rată și 4 pentru nper.